今年以来,我县统筹疫情防控和经济社会发展,多措并举开展各类促消费活动,带动我县消费品市场迅速恢复和发展,一季度全县社会消费品零售市场呈现恢复性增长态势。

一、社会消费品零售总额情况

一季度全县实现社会消费品零售总额(简称社零)18.78亿元,同比增长16.3%,增速排名位居县区第二,增幅比1-2月提高5.0个百分点。从社零总额结构看,由限额以上和限额以下社零两部分构成。一季度限额以上社零实现0.57亿元,同比增长30.5%,县区增速排名第二;限额以下社零由省评估推算,同比增长15.9%,县区增速排名第二。

二、社零增速特点及制约因素

一是限上社零增速决定社会消费品零售总额增速。一季度,全县实现限额以上社零增长30.5%,增速排名和全社会社零保持一致。从评估方法看,限上社零增速排名是社零总体增速排名的主要依据,因此狠抓限上社零是我县促进社零总额增长的主要着力点。

二是限上商品零售额限制我县限上社零增速。限上社零主要由限上商品零售额和限上餐饮收入两部分构成,一季度限上餐饮收入同比增长111.9%,商品零售额同比下降17.3%。餐饮收入火爆加快限上社零增长增速,但商品零售额下滑拉低限上社零增速10.9个百分点,因此主抓限额以上零售行业并逆转商品零售额负增长的态势,成为提高社零增速的关键点。

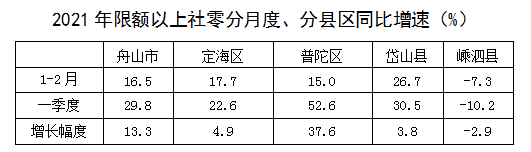

三是从全市及县区比较后劲略显不足。结合一季度各县区情况来看,普陀区受欧尚超市拉动增长迅速,定海区、嵊泗县受去年数据虚增影响增速压低,而我县受民生商厦倒闭影响增速难以上升。从一季度对比1-2月限上社零增长幅度来看,全市水平、普陀区、定海区分别扩大13.3、37.6、4.9个百分点,对比我县增长幅度扩大3.8个百分点可见,我县增速后劲略显不足。

三、社零总额半年度预判

从我县限上社零数据来看,餐饮收入增长111.9%,商品零售下降17.3%,餐饮收入高速增长和商品零售持续下滑成明显反差。其中去年同期低基数是餐饮收入高速增长的主要原因(去年2月限上餐饮业管控停业),半年度同期基数逐步恢复正常,餐饮收入增速下滑将带动社零增速回落,同时限额以上零售业没有新的实体企业注入,增速将难以转正,预计半年度限上社零增速回落至17%,社零总额增速回落至10%。

同期其他县区将迎来增速上涨阶段。其中普陀区社零受欧尚超市拉动将持续走高,定海区和嵊泗县社零半年度基数缩小将迎来增速赶超(去年核查减去多报数据),预计半年度我县社零排名将较为落后。

四、提升社零指标的对策建议

一是纳统新零售企业提供新增量。建议由县经信局借鉴欧尚超市成功纳统的做法,牵头将县内三大超市(华润万家、华之友、三江)择一重新注册为法人企业;由各乡镇牵头,联合市场监督局、税务等部门,督促县内旺家福、时代果园等较大零售个体注册为新成立企业纳统。

二是对纳统潜力企业强化监测。建议经信局牵头,联合税务局等部门对“岱山县浙石油综合能源销售有限公司”(岱东加油站)经营规模开展实时监测,实现企业零售额达到500万就及时纳入统计。

三是多部门联合打通社零企业挖掘通道。由经信局牵头,联合税务、乡镇等部门多管齐下挖掘社零企业:建议县经信局出台促消费政策,拉动县内已纳统社零企业营收;建议税务局强化营收检查力度,及时提供企业营收数据;建议各乡镇根据企业营收数据加大对达标社零企业排摸、梳理力度。以此实现达标社零企业全数纳统。